- 銀行の定期預金が増えない!

- 自分たちが歳を取ったとき、年金だけで生活していけるのか不安。

- 10年後に子どもが大学に入学するため資金を貯めたいから、途中で引出せないと困る。

そんな不安を解消するなら、年間投資額は40万円と少ないものの、最長20年間と非課税期間の長いつみたてNISAを始めるのが一番です。

確かに、iDeCoの方が税制優遇の面では有利です。なぜなら、iDeCoでは、毎月の掛金が「所得控除」になり、所得税、住民税が安くなるというメリットがあるからです。

でも、子どもの教育資金や住宅資金などが急に必要になった場合、途中で引出すことができないのは困りますよね。

その点、つみたてNISAでは、売却代金や配当金はいつでも引出すことができますから安心です。

百聞は一見にしかず。2020年3月3日デビュー、いきなりコロナショック暴落を経験した楽天証券つみたてNISAの運用実績を紹介します!

なぜ楽天証券の積立NISAを選んだの?

初めての資産形成向け投資で選んだのが、つみたてNISAです。

目的は、長女の教育資金つくりのためです。

NISAではなく積立NISAにした理由は、検討していた時期にまとまったポケットマネーがなかったから。

ネット証券の楽天証券とSBI証券で検討しました。楽天証券にしたのは、すでに楽天銀行と楽天カードを持っていたからです。

楽天証券で投信積立を楽天カード決済にすると、100円につき1ポイントも楽天ポイントも貯まるので、翌月の積立で使える点も魅力でした。

単純に楽天経済圏の発想です。。。

積立NISAで選んだ投資信託

債権など値動きが少ない商品だと、ローリスクはローリターンです。

積立NISAの非課税のメリットを活かすには、たくさん利益を出す必要がありますから、まず値動きが大きい株式から選択することに決めました。

あとは、全世界に分散するか、国内株にするか、米国株にするかの選択です。

現在の経済の中心は米国で、経済を牽引していく企業だけでなく、新しい分野で成長できる企業も期待できる国です。

景気が悪くなっても、古い企業に代わる次の成長企業を生み出す土壌がある米国株式へ投資している銘柄から選ぶことにしました。

わたしが選んだのは、楽天全米株式インデックスファンド(楽天VTI)です。

当時コストも一番安く、世界トップクラスの資産規模を誇るバンガードVTIに投資している点が決め手になりました。

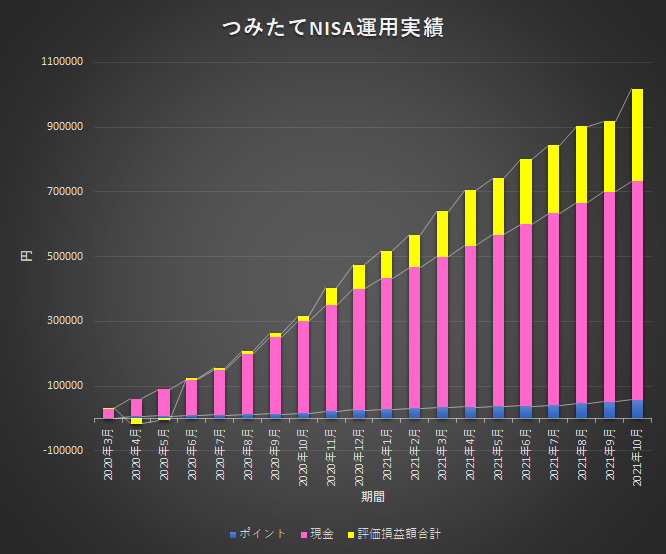

積立NISA運用実績

2020年3月~2021年10月29日時点の積立NISA実績報告です。

楽天サービスを使ってポイントを貯め積立NISAへ利用してきたので、狙い通りに現金積立額を減らせています。

現金積立額

676,497円

ポイント積立額

56,833ポイント

評価損益額

+284,909円

時価評価額合額

1,018,239円

損益率

+38.85%

運用実績グラフ

2020年3月~2021年10月30日時点の実績グラフです。

さすがプロが運用している投資信託。順調に増えています。

半年~1年分ぐらいの生活費に相当するお金以上の余裕があるのであれば、自分でリスクを取れる分は投資に回せます。

あなたがすでに定期預金をしているなら、一部つみたてNISAに切り替えみてくださいね。